Ко мне обратился мистер А. с просьбой помочь разобраться с тем, что есть, и сделать так, чтобы деньги не лежали мертвым грузом. Сам мистер А. ранее был юристом в крупном фонде, а сейчас открыл собственную практику. Чем еще мне нравится моя работа, так это тем, что за время ведения практики у нас в клиентах появились юристы практически всех направлений, что несколько успокаивает. Помните высказывание, что в друзьях нужно иметь врача, полицейского и юриста. Полицейские и юристы у нас — в полном составе, немного сложновато с врачами, но это, думаю, лишь вопрос времени.

Как и всегда, первая встреча заключалась в сборе информации. А именно: чем человек живет, какие планы строит и как видит свое будущее. Как я уже отметил выше, мистер А. работал в крупном фонде и совсем недавно ушел в собственную практику. Еще некоторое время он будет получать выплаты со старого места, но после придется уповать на то, что удастся вывести свой бизнес на должный уровень, который начнет генерировать доход. Таким образом, первая задача — это пассивный доход. Его размер был установлен на уровне 400 тыс. руб. в месяц, но пока на этом остановимся и позже разберем подробнее.

Мистер А. — счастливый отец троих детей. Первый ребенок уже взрослый, но для двух других нужно решить вопрос с образованием. Так, второй ребенок в этом году будет поступать в университет и на данный момент ожидает результаты ЕГЭ. В данном случае я рекомендовал рассмотреть вариант с кредитом на образование, о котором писал здесь: https://t.me/investacademy/986. А сумму, которая понадобится, разместить на фондовом рынке, и таким образом само обучение может получиться практически бесплатным. Так как пока неизвестно, бюджет или коммерция, этот портфель я предложил сформировать уже по факту, если возникнет такая необходимость. От себя же надеюсь, что будет первый вариант :)

Третий ребенок пока еще учится в частной школе, которая обходится около 1 100 000 руб. в год. Мистер А. хотел бы сразу вычленить всю необходимую сумму для завершения обучения и будущего вуза (на всякий случай). Каких-либо крупных покупок или приобретений не планируется. Также было определено, что для сохранения премиум-пакета в банке нужно иметь неснижаемый остаток, который тоже следует распределить. Ну и, конечно же, не стоит забывать о фонде «Форс-мажор».

С каким распределением пришел мистер А.?

$455 тыс. лежало на счету в банке, $85 тыс. — у одного брокера и $116 тыс. — у другого брокера в программах ДУ. Еще $10 тыс. было на ИИС, трехлетний срок которого истекает в 2022 году, тоже в ДУ, и $150 тыс. в Interactive. Теперь это все нужно было обернуть и распределить. Поэтому сначала мы определяемся с фондами и их объемом. Давайте взглянем на новое распределение.

Фонд «Форс-мажор», который будет состоять из двух частей. Первая будет использована в качестве неснижаемого остатка для премиального пакета и размещена на брокерском счете, а вторая — это комбинация ИИС+БС в другом месте с целью возврата НДФЛ. Придется дождаться истечения трехлетнего срока текущего ИИС, чтоб реализовать вторую часть, ибо на данный момент новый ИИС доступен только при условии передачи денег в ДУ, что никак не подходит. В следующем году этот счет будет закрыт и открыт заново в другом месте, где мы и построим систему. Первая часть будет размещена на фондовом рынке со следующими пропорциями: 35% — акции (потому что размер был взять несколько больше необходимого), 65 — облигации. Причем доля облигаций будет представлена как обычными российскими бумагами, так и фондом FXRU для сглаживания негативных моментов, связанных с ослаблением рубля. Были даны рекомендации по поводу того, что, как и когда нужно делать с этим портфелем, и при каких обстоятельствах. Например, при резком росте курса рубля (на 10-20%) от фонда FXRU можно отказаться полностью, переложившись в обычные рублевые бонды. При сильном укреплении доллара, наоборот, можно снова добавить этот фонд. Также были даны рекомендации, что делать с долей акций и как часто ребалансировать этот фонд.

Я предложил пока зарезервировать сумму в валюте для предстоящего образования. Если обучение будет на платной основе, вернуться к вопросу создания портфеля.

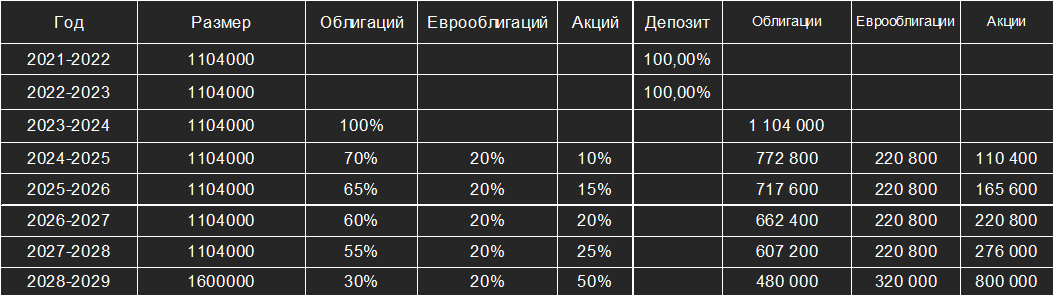

Фонд для образования младшего ребенка, которому еще 7 лет учиться в школе и поступать в вуз. Одним из желаний клиента было отложить деньги на эту цель сразу, чтобы, если что, ребенок точно доучился, так как школа нравится. Поэтому я разбил эту сумму на восемь частей. Почему так? Потому что у каждой части будет разный срок, а соответственно, и разное наполнение. Конечно, это все будет в одном портфеле, но учет, тем не менее, нужно вести отдельно. Так, текущий платеж и платеж через год было рекомендовано разместить на депозите. Дальше — в облигации с соответствующим сроком погашения. В перспективе, чем выше горизонт, тем большая доля акций должна была быть. В таблице это представлено нагляднее. Наполнение абсолютно элементарное: ликвидные ОФЗ, фонд на еврооблигации для хеджирования валютных рисков и фонд на акции.

Вот мы и добрались до пенсионного фонда. Для мистера А. я сформировал два варианта. Почему так? Исходя из задачи, нужен портфель, который будет генерировать минимально необходимый поток в 400 тыс. руб. в месяц. Для этого требуется капитал в размере 1 650 000 (при безрисковой ставке в 4%) и 2,2 миллиона, если ставка — 3%. Сейчас я все же склоняюсь больше к 3%.

Так для чего нужно два варианта? Первый вариант — это получение потока здесь и сейчас. То есть пенсионный портфель максимально быстро доводится до необходимого уровня, соответственно, в него сразу включаются инструменты, которые решают эту задачу. Вот здесь, https://t.me/investacademy/1106, касались этой темы. А второй портфель, если он, плавно или нет, будет наполнять его и на пенсию уйдет через 10 лет. То есть поток понадобится через 10 лет. В первом случае, напомню, берутся инструменты, которые генерируют высокий кешфлоу, то есть платят высокие дивиденды. А во втором, наоборот, инструменты, которые хорошо растут. Потому что тогда вы будете меньше платить налогов. В итоге мы пришли к варианту, что он как можно быстрее наполняет первый вариант и, если поток не будет нужен, пока все реинвестирует. Остальной поток будет направлен во второй вариант. Или как будет наполнен первый портфель, обсудим, что делать дальше.

Таким образом у нас получилась понятная система: что, где, зачем и почему именно так. У нас есть фонд «Форс-мажор», который работает и возвращает налог, а также обеспечивает премиальный пакет. У нас есть фонд под образование и фонд для пенсии. Теперь ключевая задача мистера А. — не попадаться на уловки продажников и скрупулезно следовать плану. Никаких обязательных со мной ребалансировок и подборов «более перспективных» направлений. Все, что необходимо делать с портфелями, мы разобрали. Соответственно, никаких дополнительных расходов или трат.