Безусловно я уже много статей написал на эту тему, но вероятно они все были недостаточно полны, раз этот вопрос продолжает занимать первые строчки в рейтинге популярных вопросов. Звучит он следующим образом: "А какую доходность вы даете?" В этот раз решил поступить иначе. Здесь я покажу вам два проекта, которые были сделаны для двух разных людей/семей.

Так как я ценю своих клиентов и вся информация, которую получаю полностью конфиденциальна, то личности бенефициаров будут скрыты. Во втором примере будут скрыты и цифры по просьбе владельца. Итак, начнем:

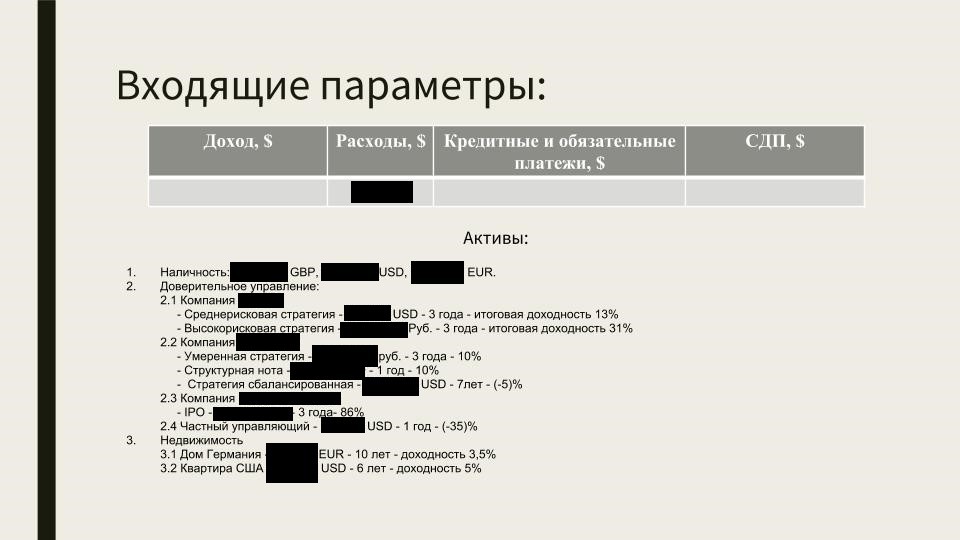

На первом слайде мы можем увидеть исходные параметры.

На следующем слайде рассматриваются цели и задачи, которые стоят перед семьей. В данном проекте указано, что СДП будет направляться полностью для погашения ипотеки. Однако, на встрече было принято решение, чтобы оставить платеж, как есть и максимально нарастить подушку безопасности для закрытия будущих рисков.

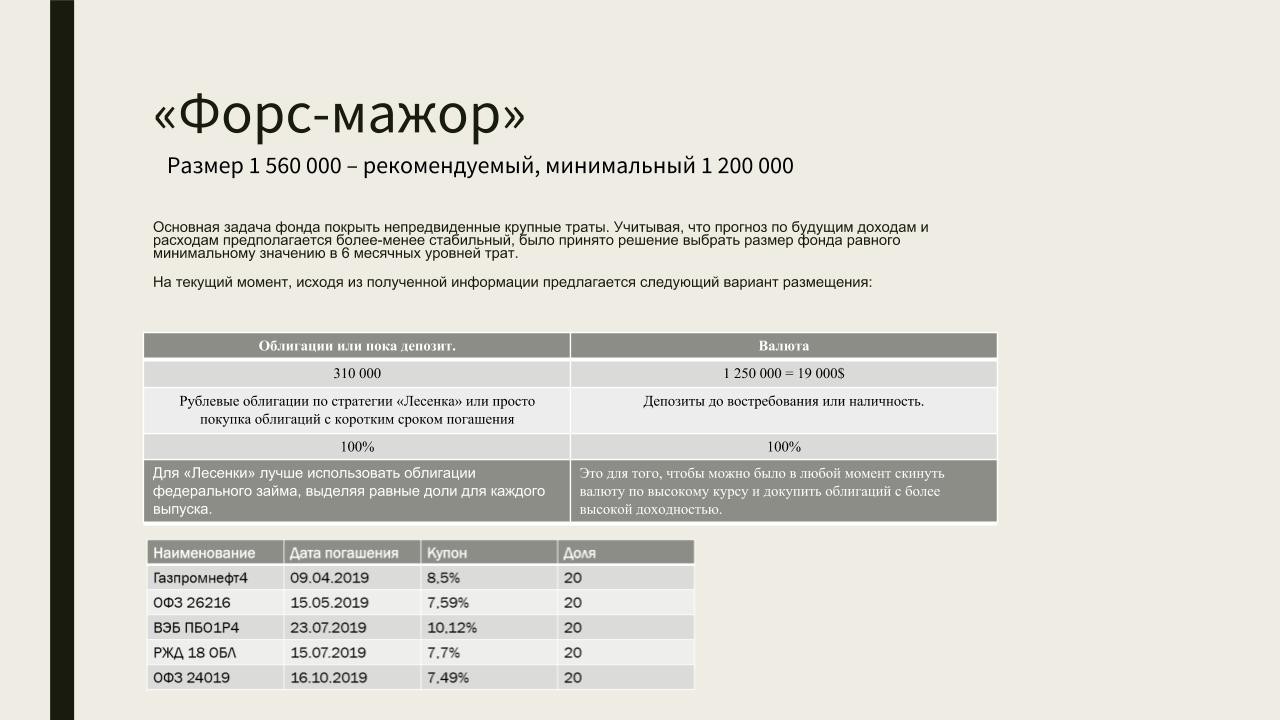

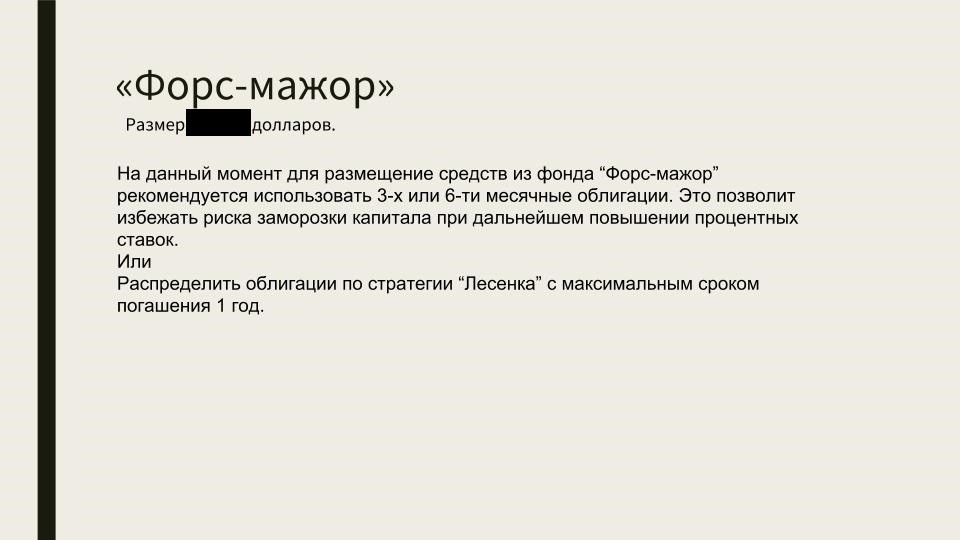

Следующий слайд должен был быть о фонде краткосрочной ликвидности, но я его опустил, так как он не несет существенной нагрузки в данном случае. Поэтому мы сразу перейдем к фонду "Форс-Мажор". Размер данного фонда был рассчитан исходя из оценки будущих перспектив и возможных рисков, с которыми может столкнуться семья. И для того, чтобы они не просели в уровне жизни, размер данного фонда должен покрыть бОльшую часть возможных трудностей. Соответственно размещать его можно только в НАДЕЖНЫЕ, ЛИКВИДНЫЕ инструменты. Это или депозиты, или облигации эмитентов с высоким кредитным рейтингом. Срок облигаций подбирается индивидуально, согласно ситуации. Как вы понимаете доходность здесь будет инфляция + небольшой процент сверху.

Так как на данный момент весь СДП будет направляться на формирование "подушки", то слайд с портфелем для образования я опущу. И выставлю слайд с пенсионным портфелем. Так как в данном случае мы имеем дело с накопительной системой инвестирования, а срок позволяет не включать туда облигации, то портфель будет выглядеть следующим образом:

Как видно портфель практически полностью состоит из ETF на акции разных стран. Какая доходность может быть здесь? Если брать дивиденды, то около 2,5% годовых. Помимо дивидендов, среднерыночная доходность акций за последние 100 лет составляет около 6-8 годовых. В книге Грэма "Разумный инвестор" этот момент хорошо описан. Только на тот момент такой портфель составить было практически невозможно, то сейчас - пожалуйста!

Теперь у меня вопрос к вам, дорогие читатели, могу ли я назвать доходность? Опираясь на статистические данные и оценочные прогнозы - приблизительно могу. Есть ли здесь риск потерять весь свой капитал или к моменту выхода на пенсию оказаться у разбитого корыта? Крайне маловероятно. Просто откройте график любого рынка и посмотрите, как он себя ведет на долгосроке, с учетом того, что ежеквартально вы будете докупать его.

Есть ли здесь удача или успех за что нужно брать плату? Или все же обычный холодный просчет и распределение капитала, которые позволят вам, как минимум сохранить капитал (потому что акции впитывают в себя инфляцию и растут вместе с ней), а как максимум заработать больше, чем 95% активно управляемых фондов и управляющих.

Давайте теперь рассмотрим второй вариант.

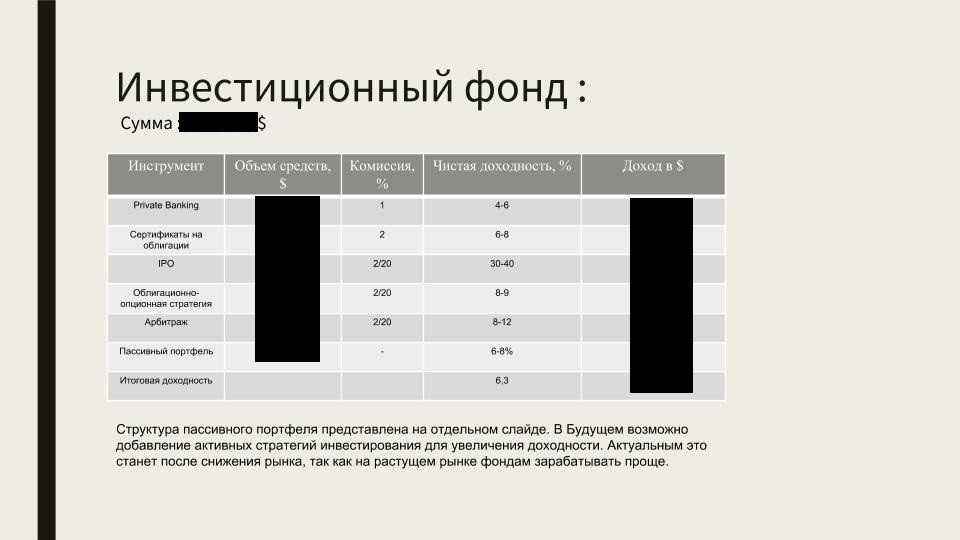

Не буду комментировать данную ситуацию, но это очередное подтверждение моих слов, что активные стратегии инвестирования менее эффективны относительно рынка.

Я опустил слайд с целями и задачами, потому что здесь все просто их две:

- Это доход в размере X долларов в месяц.

- Рост остального капитала выше инфляции при средних рисках.

Снова начинаем с ФФМ.

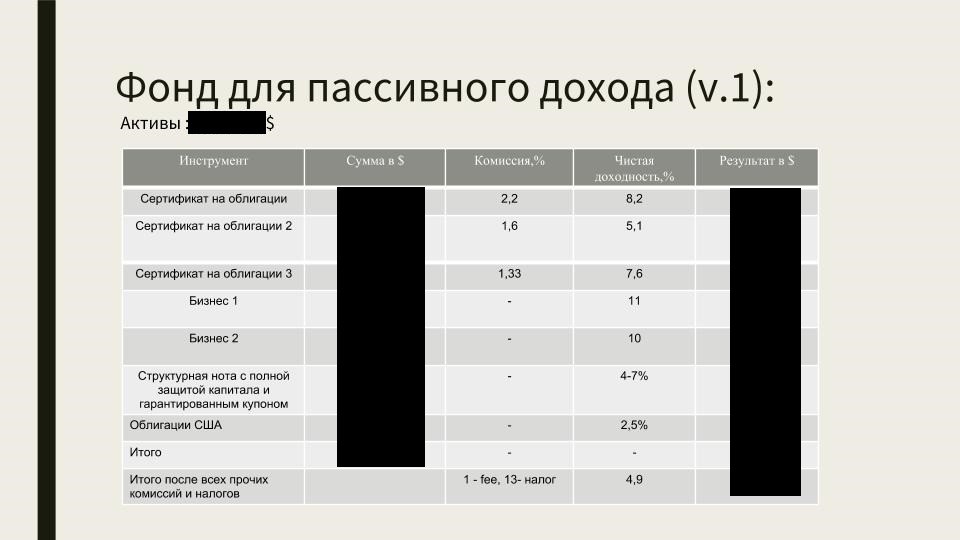

С этим фондом все более менее понятно. И доходность, как вы понимаете, тоже ожидаемая. Поэтому перейдем к портфелю, задача которого генерировать ежемесячный доход.

Как видно, то данный портфель в большей степени сформирован из долговых бумаг или инструментов. В данном случае мы не рассматривали недвижимость, потому что уже есть два объекта, которые сдаются в аренду. Можно ли было поступить иначе?! Конечно. Конкретно в этой ситуации было предложено 3 варианта из которых получился этот.

Теперь остался еще один слайд с портфелем для инвестиционного капитала.

Сами активы пассивного портфеля показывать не буду, потому что смысловой нагрузки они не несут.

Как вы видите две разные ситуации и абсолютно два разных проекта. Поэтому при формировании плана всегда формируется несколько портфелей, а иногда их количество может достигать 5,7,10 штук. При этом, как видно из второго проекта, портфели могут включать в себя не только биржевые инструменты.

Теперь я снова повторю вопрос: "Могу ли я сказать какая доходность у вас будет?" Или это все-таки вопрос ситуации, ваших задач, целей, отношения к риску и прочего? Более того, тот же фонд "Форс-мажор" в двух примерах размещен по-разному, так как обстоятельства разные. А отсюда и доходности будут различаться, как я могу предсказать доходность, если я даже не понимаю что вам нужно? Ведь кому-то будет необходимо структурирование капитала, а кому-то нет. Кто-то планирует переезд в другую страну, а кто-то нет. Кто-то планирует обучение детям заграницей, а кто-то в своей стране и т.д.

Более того, помимо проекта, человек еще получает рекомендации по существующим рискам, которые можно покрыть страховыми продуктами.

Например, если вы понимаете, что есть риск потерять работу, то его можно убрать страховкой от потери работы. Если у вас есть дети, то страхование жизни. Если вы уже в предпенсионном возрасте, то страхование от распространенных заболеваний (рак, инфаркт, инсульт). Да, они будут съедать часть дохода, но в конечном счете, если не дай Бог, случится страховой случай это позволит избежать существенных потерь. Пример из жизни:

У одного из моих клиентов в семье была предрасположенность к раку и он купил страховку для родителей, так как они были в зоне риска. Стоимость ее 350 EUR в год, а страховая сумма 2 000 000 EUR. К сожалению, страховой случай наступил. Через 3 года у мамы диагностировали рак и по страховке они прошли лечение в Израильской клинике. К счастью, так как это диагностировали на ранней стадии, то развитие болезни удалось остановить. Суммарные затраты на лечение составили 750 000$ (перелеты, лекарства, проживание там, реабилитация и т.д.) если бы не было страховки, то это был бы сильный удар по финансовому положению семьи.

Надеюсь мне удалось донести мысль и ответить на вопрос с доходностью.