Я много пишу об ETF-фондах и о том, что это просто, легко и доступно, но мы ни разу не касались того, как все-таки устроен этот рынок и кто там за что отвечает. Между тем это достаточно сложная конструкция, включающая в себя множество участников, с чем мы и попытаемся сегодня разобраться.

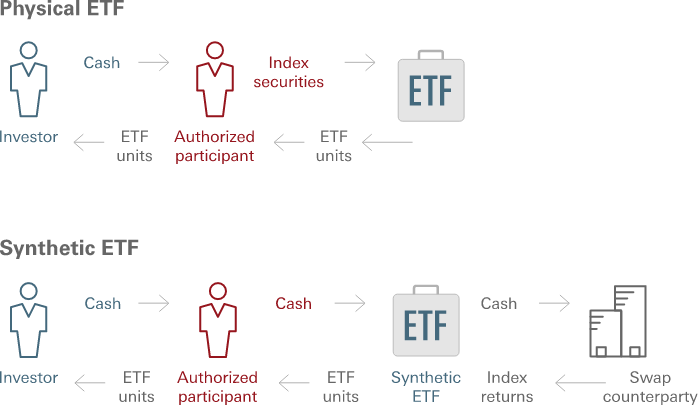

Для начала давайте определимся с типами ETF. На самом верхнем и базовом уровне ETF-фонды делятся на две категории: физические и синтетические. Разница между ними заключается в том, что физический фонд должен подкреплять выпущенные им акции активом, который заложен в основу фонда, а синтетические фонды отслеживают динамику выбранного бенчмарка при помощи свопов, инструментов срочного рынка и т.д.

Далее ETF-фонды делятся на обычные и с плечом. С обычными фондами все просто — они привязываются к выбранному индексу и стараются с минимальной погрешностью отслеживать его динамику (как разберем ниже), а фонды с плечом создают условия, когда динамика фонда будет опережать базовый актив на «вшитое» плечо. Иначе говоря, если плечо второе, то при изменении базового актива акции фонда с плечом должны измениться в два раза сильнее. Максимальное доступное плечо — третье.

Также ETF делятся на пассивные, которые просто отслеживают выбранный на старте индекс, и активно управляемые (те, которые пытаются обыграть судьбу). Но именно они зачастую и находятся в ж***, к тому же имеют конские комиссии. Так уж повелось…

Есть еще комбинированные ETF, например, те, которые отслеживает динамику индекса Russell 2000, покупая акции из этого индекса, и при этом продают месячные колл-опционы для получения доп. дохода. Такой фонд, естественно, будет отставать от динамики индекса, но при этом у него будут мега-дивиденды (10% годовых на данный момент) за счет премий. Я нашел этот фонд, когда нужно было решить одну задачу для клиента, но достаточность его капитала позволяла самостоятельно сконструировать эту стратегию, немного ее доработав.

Вот он: Global X Russell 2000 Covered Call ETF.

График RYLD и обычного ETF на Russell 2000 (IJR - оранжевая линия). Видно, что у них абсолютно разная динамика, поэтому и использовать каждый нужно согласно плану.

Пометка: ETF с плечом не всегда синтетические. Часто фонды на акции с плечом — это физические фонды, которые при помощи репо или свопов создают плечо, но при этом владеют активом.

Теперь, когда мы познакомились с типами фондов, давайте разберемся с тем, как же появляется акция физического фонда на бирже и кто к этому причастен.

Выпускать на рынок ETF могут только лицензированные управляющие компании, которые прошли регистрацию и получили все соответствующие лицензии у регулятора той страны, где они зарегистрированы. Далее они также должны предоставить пакет документов и провести согласование с каждой биржей, где они собираются провести листинг акций своего ETF.

Итак, первый участник — это управляющая компания. Прежде чем выпустить акции ETF, управляющая компания должна определиться с тем, что это будет. Будет ли это определенный индекс акций? Или облигаций? Или уже готовые комбинированные портфели? Или еще что-то. Например, УК собирается создать ETF на индекс S&P500. Для этого она обращается к провайдеру данного индекса — купить у него право копировать его структуру и использовать имя индекса в своем названии. Вот в нашей цепочке появился и индексный провайдер.

Следующим шагом УК должна заключить соглашение с депозитарием, где будут храниться активы фонда. Ведь у физического фонда все выпущенные акции должны быть подкреплены базовым активом (акциями, облигациями и т.д.)

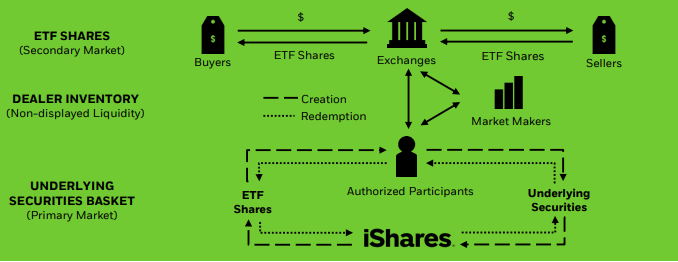

После этого УК должна найти уполномоченных участников для своего ETF. Уполномоченные участники (они же зачастую и маркет-мейкеры фонда, которые поддерживают ликвидность по акциям фонда и делают спрэд минимальным) — это, как правило, крупные банки, инвест. компании или УК с крупными капиталами. Выпускающая на рынок ETF управляющая компания не может напрямую взаимодействовать с инвестором; для этого выпуск или погашение новых акций фонда она передает УУ (уполномоченному участнику). Напомню, что все акции физического ETF должны быть подкреплены соответствующим количеством базового актива. Так вот, предположим, ETF начинает торговаться на бирже. Тогда УУ покупает корзину базового актива, который заложен в стратегии фонда, меняет их на акции ETF, продает те на рынке и в качестве ММ (маркет-мейкера) размещает ордера в стакане для создания ликвидности. Чем больше УУ у фонда, тем выше ликвидность фонда и ниже спрэд, и тем точнее ETF соответствует индексу. Предположим, что люди решили вложиться в этот фонд и стали покупать акции ETF, что привело к существенным притокам. Для этого УУ покупает соответствующее количество базового актива на рынке, заводит его на баланс фонда и меняет на акции, которые потом продает на бирже желающим купить. Так же происходит и в случае оттока из фондов, когда участники решили выйти из ETF. УУ зарабатывают не только на деятельности ММ, но и на арбитраже. Когда в фонд поступают крупные притоки, это приводит к тому, что стоимость его акций начинает расти под давлением спроса. Тогда УУ начинает действовать.

Рассмотрим ситуацию, когда, например, акция ETF на индекс Russell 2000 стоит $100, а такая же корзина акций на рынке — $99. Тогда УУ покупает эту корзину на рынке, заводит в фонд, меняет на акции фонда и продает их на бирже. Если вдруг ситуация становится обратной и акции этого же ETF стали стоить 99$, а такая же корзина акций на рынке — $100, то УУ начинает скупать акции фонда, менять их на корзину акций и продавать те на рынке. Подобный механизм и позволяет привязать стоимость ETF к стоимости индекса, который он отслеживает.

Благодаря такой структуре ETF становится интереснее ПИФов, потому что вы в любой момент можете купить или продать его акции близко к рыночной цене. Прозрачная структура и в разы более низкие комиссии.

Поэтому рост притоков в ETF-фонды может стать причиной и роста акций, которые входят в индекс, отслеживаемый этим фондом, как реальна и другая ситуация.

Таким образом, на рынке всё взаимосвязано: акции, облигации, фьючерсы, опционы, и всё влияет друг на друга! Рынок — это цельный, живой и НЕДЕЛИМЫЙ механизм.