Тема выхода на пенсию является чуть ли не ключевой в заголовках газет и СМИ. Пенсионный возраст повышается, а выплаты — нет. Виновато государство и коррупция.

Сегодня я попробую чуть шире раскрыть эту тему. На старте ключевые тезисы:

а. Жизнь на пенсии может продлиться четверть века или больше.

б. Государственной пенсии недостаточно для обеспечения комфортного проживания на пенсии.

в. Всего 8,3% россиян делают пенсионные накопления.

Итак, начнем.

Пенсия может продлиться дольше, чем вы себе думаете.

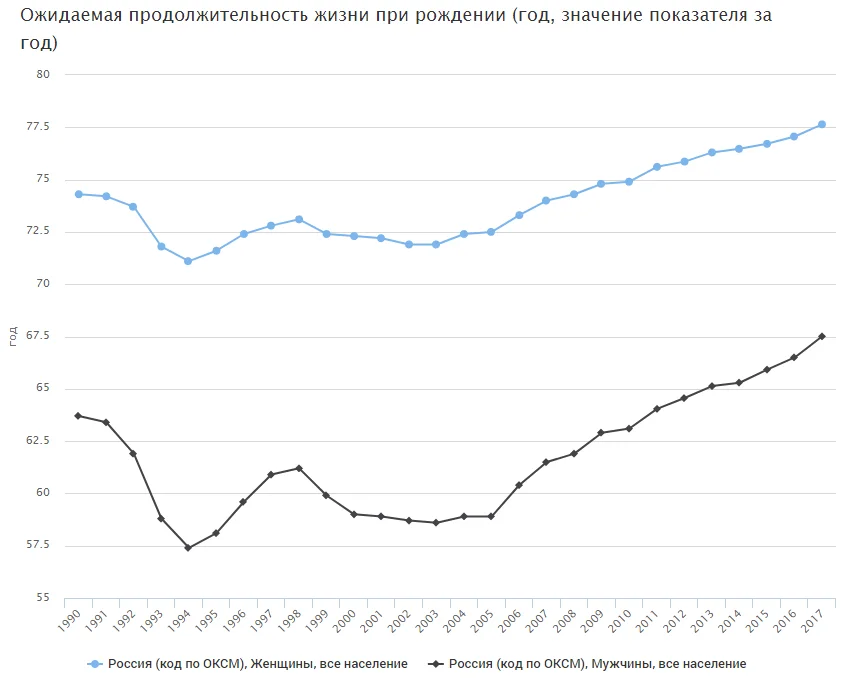

Чтоб осветить этот вопрос, нам нужно углубиться в демографическую статистику. Часто оперируют таким понятием, как ожидаемая продолжительность жизни, которая на данный момент составляет для мужчин — 67,5 лет, а для женщин — 77,6 лет. По наитию может показаться, что срок жизни мужчин на пенсии составит 2,5 года, но это совсем не так. Правильная цифра — 13,9 лет. Удивлены? Давайте разбираться.

Ожидаемая продолжительность жизни тех граждан, кто родился в 2017 году, составляет на данный момент 67,5 лет (мужчины) и 77 лет (женщины).

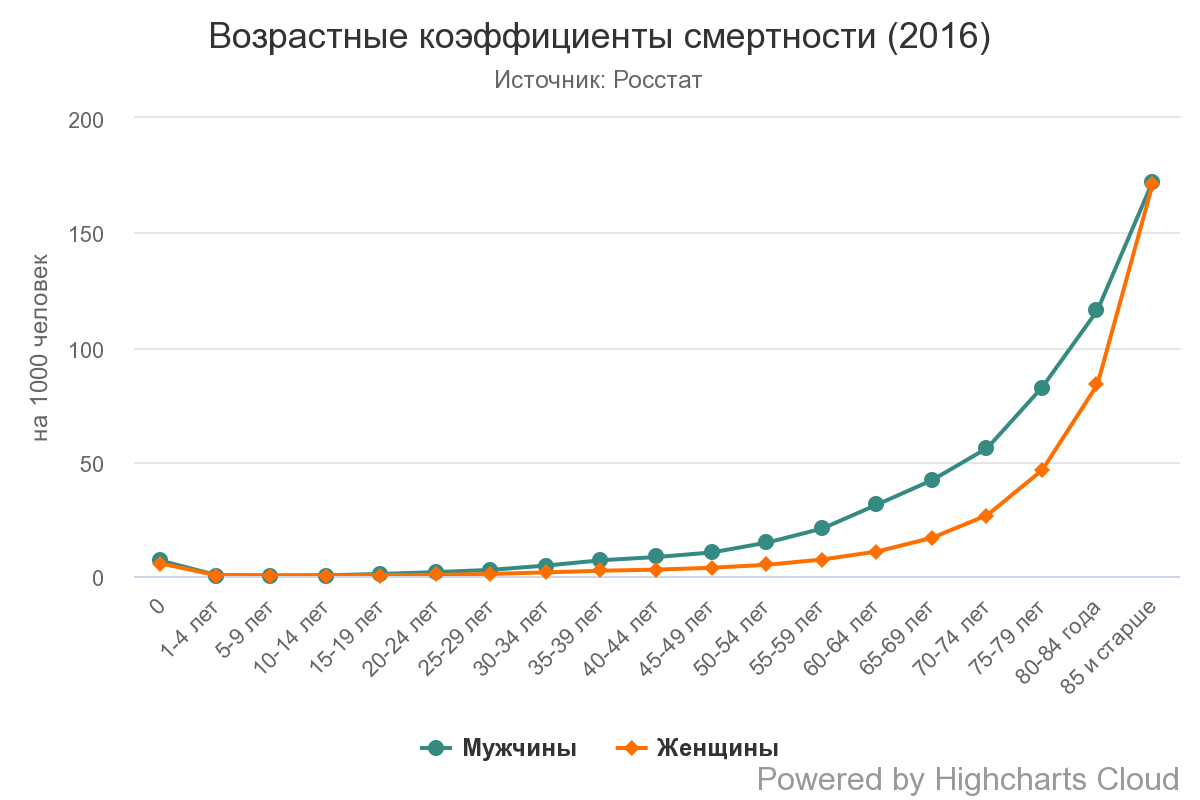

Для расчета остальных показателей нам нужны данные по смертности. Именно они лежат в основе всех прогнозов и расчетов. Для этого предлагаю посмотреть на график ниже:

График говорит нам о том, какова смертность в каждой возрастной категории на 1000 человек. В левой части графика возрастной коэффициент для мужчин в возрасте «0» составляет 6,6 человек. Это значит, что в соответствующем году на 1000 родившихся мальчиков умерло 6,6 человек. Для девочек этот показатель составил 5,4, и так далее по шкале. До 30 лет показатели для обеих групп достаточно низкие, и только после 30-ти начинают расти. Причем занятный факт: во всех возрастных категориях в среднем мужчин умирает больше, чем женщин.

Теперь, имея эти данные, мы можем рассчитать вероятность дожития. Если человек вступил в какую-то возрастную группу, то, опираясь на коэффициенты выше, мы можем рассчитать вероятность дожития до ее другой границы. Все очень просто: вероятность дожития до границы группы составит 100% — коэффициент смертности в этой группе. Но хочу заметить, что коэффициенты смертности имеют свойство меняться, поэтому для особо скрупулезных рекомендую оперировать текущими данными Росстата.

Давайте рассмотрим на примере. Предположим, вам 45 лет, какова вероятность дожить до 50? Берем смертность в этой группе, которая составляет 10,3 человека для мужчин и 3,6 для женщин, и получаем, что 45-летний мужчина доживет до 50-ти лет с вероятностью:

100% — 10,3/1000*100 = 98,97%.

У женщины этот показатель будет равен 99,64%. А если вам 50 лет, то какова вероятность дожить до 55? Поступаем так же. Для мужчин это — 98,54, а для женщин — 99,51.

Чтоб рассчитать вероятность дожить до 55 лет, когда вам 45 лет, нужно просто перемножить две получившиеся, и выйдет, что в 45 лет вероятность дожить до 55 у мужчин составит: 98,97 х 98,54 = 97,52%, и т.д. Если вам удалось дожить до 65 лет, то с вероятностью в 60,8% получится дожить и до 85+ лет — для мужчин и практически с 70% вероятностью — для женщин.

Это довольно сложная тема, которая требует учета множества переменных, начиная от образа жизни и заканчивая местом проживания. В данном примере я, естественно, использовал усредненную статистику, но каждый может покопаться и рассчитать эту цифру для себя, и вы удивитесь, что все не так страшно, как любят писать в СМИ. Поэтому, если вы планируете «проедать» свой капитал, стоит подумать о том, чтоб несколько увеличить горизонт «проедания». Тем людям, кто рассчитывает жить на процент, следует спланировать портфель таким образом, чтоб в нем было достаточно риска, который бы покрывал инфляцию и мог позволить портфелю расти, но при этом и генерировал достаточный денежный поток.

Таким образом, строить свои пенсионные портфели полностью из облигаций, наличных или депозитов — губительная затея. Учитывая фактор дожития, возраст и продолжительность жизни на пенсии, все пенсионные портфели должны иметь акции как составляющую часть.

Государственная пенсия не прокормит вас!

Согласно данным Росстата, средний размер пенсии в РФ на 2020 год составил 14 904 рубля (https://rosstat.gov.ru/folder/13877?print=1). Разумеется, берется среднее значение по больнице, но не будем углубляться. Сам факт наличия социальной пенсии — это уже хорошо! К слову, налоги вы платите не только и не столько для пенсии. Если до этого вы зарабатывали пусть даже 50 тыс. руб. в месяц, то 14 тыс. вам явно будет не хватать. Независимо от того, насколько большой был ваш доход, размер негосударственной пенсии не сможет вам обеспечить уровень жизни, соответствующий вашему уровню дохода, если только вы сами об этом не побеспокоитесь! СА-МИ! На данный момент для тех, кто начинает, есть прекрасный счет ИИС, который не только позволит хоть что-то начать делать, но еще и компенсировать часть уплаченного НДФЛ.

Всего 8,3% россиян имеют пенсионные накопления. https://www.finanz.ru/novosti/lichnyye-finansy/bolee-75percent-rossiyan-ne-delayut-pensionnykh-nakopleniy-rayffayzenbank-1028663502. Это исследование 2019 года, но уверен, что с того момента ситуация только усугубилась. Для сравнения: у 79% работающих американцев есть пенсионные счета, куда они отчисляют часть дохода и формируют себе пенсию. В Швейцарии, Англии и прочих развитых странах цифра чуть ниже, но все равно превышает 50%. В то же время из этого числа (8,3%) 39,2% копят на депозитах и наличными, 28,5% — в ценных бумагах, 16,5% — заключили договор с НПФ, то есть всего 2,3% населения у нас заботятся о своей пенсии, формируя ее не в банке. Я не беру во внимание НПФ, потому что там доходность не сильно выше облигаций, а порой и ниже. На канале есть несколько статей с разбором пенсионных систем других стран, ознакомьтесь. Новые шесть миллионов инвесторов, которые пришли на рынок, явно надеются урвать быструю прибыль, что обязательно обернется очередным уроком и болью. Хотя есть статистика, что 80% новых открытых счетов имеют нулевые балансы.

Давайте подведем итоги.Если вы планируете на пенсии «проедать» свой капитал, то закладывайте бОльший срок, чем вам кажется.

Если вы планируете жить на процент, то структура пенсионного портфеля обязательно должна содержать рисковые активы в виде акций и недвижимости. Какая их доля должна быть, — все зависит от множества других факторов.

Рассчитывать на то, что государство вас прокормит, не стоит. Вряд ли вам хватит 14 тыс. руб. Но даже минимальные отчисления, которые вы начнете делать как можно раньше, уже смогут сделать вам прибавку. Какую? Это уже зависит от вас.

У нас есть счета ИИС, которые вы прекрасно можете использовать для накоплений, если ваши суммы небольшие.

Есть налоговая льгота за долгосрочное удержание актива. Учитывая, что всего 2,6% населения занимается своей пенсией, высока вероятность того, что человек, читающий этот текст, еще не занялся этим вопросом, — что я настоятельно рекомендую исправить.